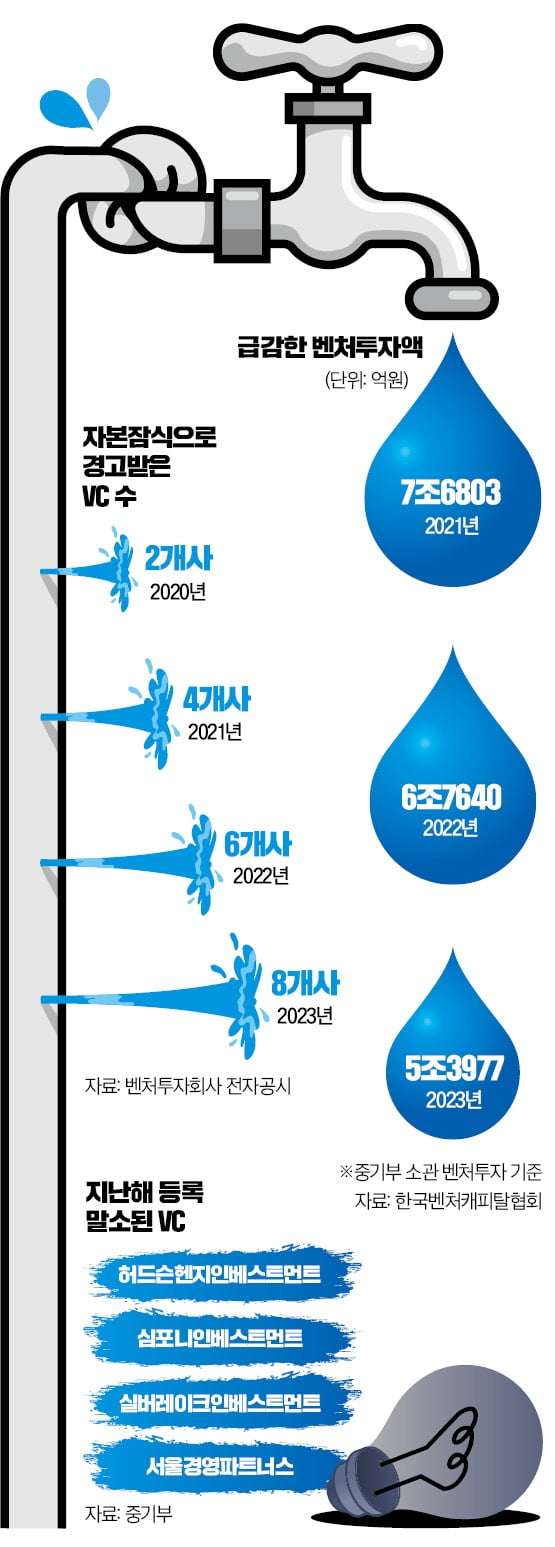

문화·콘텐츠 분야 전문 투자사로 2022년 초 설립된 실버레이크인베스트먼트는 지난해 하반기 벤처투자회사 라이선스를 반납하고 폐업했다. 문을 연 후 1년6개월 동안 펀드 결성을 한 건도 하지 못했다. 세 차례 모태펀드 출자 사업에 도전장을 내밀었지만 모두 탈락했다. 지난해 모태펀드 규모가 축소되면서 설 자리를 잃은 것이다.

VC업계로 옮겨온 ‘벤처 한파’

30일 벤처투자업계에 따르면 지난해부터 이날까지 투자사 5곳의 벤처캐피털(VC) 등록이 말소됐다. 지난해 허드슨헨지인베스트먼트, 심포니인베스트먼트, 실버레이크인베스트먼트, 서울경영파트너스에 이어 올 초 이랜드그룹의 기업주도형 벤처캐피털(CVC)인 이랜드벤처스까지 VC 사업을 포기했다. 한 중소형 VC 관계자는 “벤처시장 유동성이 심하게 축소되면서 신생 VC와 중소형 VC 중 폐업을 고려하는 곳이 많아졌다”고 했다.벤처투자조합(벤처펀드)을 운용하지 못하는 VC도 부지기수다. 유동성 축소 국면에 벤처투자시장 자체가 얼어붙으면서다. 벤처투자회사 전자공시시스템(DIVA) 기준 국내 VC 356곳 중 45곳이 벤처펀드 결성과 투자 집행을 하지 않았다. 펀드 결성은 VC 투자 업무의 첫 단추다. 펀드 결성 없이 고유계정(자본금)으로도 투자할 수 있지만 벤처펀드와 비교했을 때 투자 규모와 성과 면에서 차이가 크다.

신규 펀드 조성에 어려움을 겪으면서 생사기로에 놓인 VC가 적지 않다. 플랫폼파트너스자산운용 등은 ‘1년간 미투자’를 이유로 중소벤처기업부로부터 시정명령을 받았다. 자본잠식으로 경영 개선 요구를 받은 곳도 지난해 8곳, 올해 들어 1곳이다. 수년 전 만든 펀드 한두 개로 연명하고 있는 투자사도 많다. 통상 회수 기간엔 투자 관리 보수가 줄어들기 때문에 인건비 충당을 위해선 신규 펀드 결성이 꼭 필요한데 기존 펀드로 ‘버티기’만 하는 셈이다.

새로 시장에 진입한 VC도 급감했다. 신규 등록 벤처투자회사는 2020년 21곳에서 2021년 38곳, 2022년 42곳으로 늘었다가 지난해엔 19곳으로 고꾸라졌다. 투자업계 관계자는 “업력이 오래된 VC들도 자금을 모으기 어려운데 새로운 VC가 어떻게 시장에 진입하겠느냐”며 “모태펀드 출자 사업 선정도 대형 VC나 트랙레코드(투자집행 실적)가 있는 곳 위주로 이뤄지고 있다”고 말했다.

민간 투자자 찾기도 ‘난항’

모태펀드 자금을 확보한 VC들도 민간 자금 매칭에 어려움을 겪고 있다. 1987년 문을 연 1세대 VC인 대성창업투자는 지난해 한국벤처투자 모태펀드에서 출자받아 만들기로 한 600억원 규모의 콘텐츠펀드 결성을 철회했다. 올해 초엔 한국성장금융과 함께 추진한 1000억원 규모의 중견기업 혁신펀드 결성도 포기했다. 민간 매칭 출자자(LP)를 찾지 못했기 때문이다. 지난해 1~3분기 대성창투의 매출은 67억원으로 전년 동기보다 37% 줄었다.모태펀드의 출자를 받으면 6개월 안에 추가로 투자금을 모아 펀드 결성을 완료해야 한다. 모태펀드 출자를 받은 VC가 벤처펀드 결성 시한을 넘긴 비중은 2020년 8.9%(11곳)에서 지난해 8월 기준 28.8%(32곳)로 늘었다. 한국벤처투자 관계자는 “기관투자가들도 안전자산을 선호하고, 회수 시장까지 가라앉으면서 민간 출자자 모집이 어려웠던 영향”이라고 설명했다. 펀드 결성이 지연되면 벤처업계 자금 공급도 늦어질 수밖에 없다.

벤처 호황기 급성장한 VC업계에서 ‘옥석 가리기’가 본격화할 것이란 관측도 나온다. 투자업계 한 관계자는 “펀드 한 개도 결성하지 못하고 폐업하는 VC가 더 많이 나오면 본격적인 업계 구조조정이 시작될 것”이라고 말했다.

고은이/김주완 기자 koko@hankyung.com

관련뉴스